購買・調達業務のペーパーレス化のポイントと電子帳簿保存法等への対応

購買・調達NAVI

購買・調達業務では多くの文書作成や事務処理が必要となりますが、リモートワークの広がりや調達購買DX を背景に電子化・ペーパレス化を推進している企業が増加しています。しかしながら、ここで注意したいのが、ただ単に購買管理システム を導入して電子化・ペーパレス化を図るのではなく、電子帳簿保存法や電子署名法、適格請求書等保存方式(インボイス制度)などの各種法規制や制度に対応する形で購買管理システムを選定・導入、運用しなければならない点です。そこで今回は、購買・調達業務の電子化・ペーパレス化を進めるうえで押さえておくべき法律や対応について解説していきます。

購買・調達業務においてペーパレス化の対象になる書類にはどんなものがあるか?

購買・調達業務で使用する主な書類には次のようなものがあります。いずれの書類も国税法上、決められた期間保存する義務があり、電子帳簿保存法などの法規制に留意した上で、これら文書のペーパレス化・電子化を進める必要があります。

購買・調達業務の電子化・ペーパレス化を進めるうえで押さえておくべき法律や制度

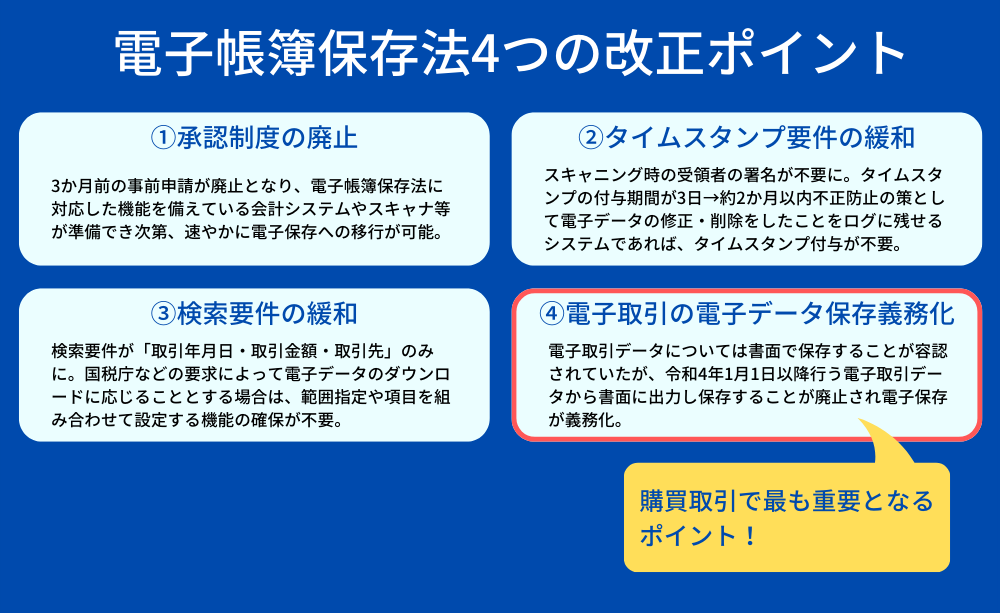

電子帳簿保存法改正とは

電子帳簿保存法の概要

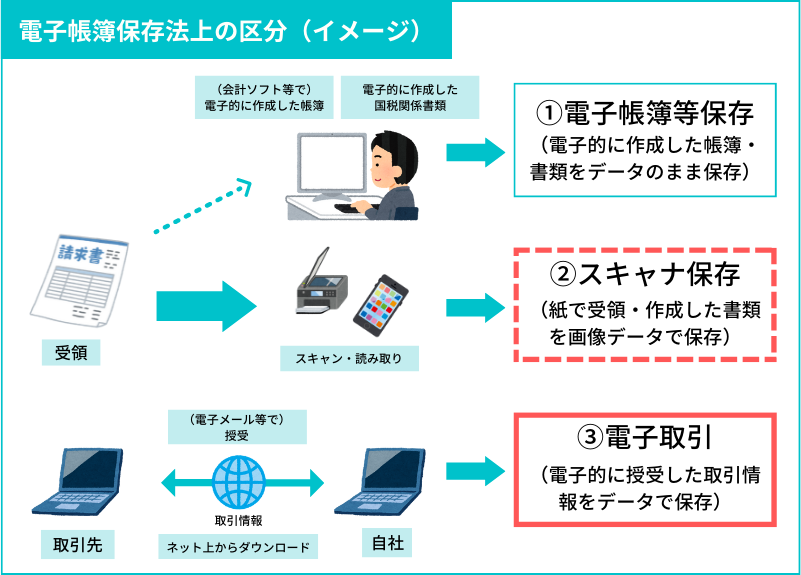

電子帳簿保存法とは、各税法で原則紙での保存が義務づけられている帳簿書類について、一定の要件を満たした上で電子データによる保存を可能とすること及び電子的に授受した取引情報の保存義務等を定めた法律です。

電子帳簿保存法改正の主な内容

電子帳簿保存法の改正により、電子取引(契約書、注文書、請求書等の取引情報の授受を電磁的方法で行う取引)の記録について従来の紙媒体での保存が禁止となり、電子取引の記録について電子保管を行う必要があります。当初2022年1月から実施予定でしたが、2年間延期となり2024年1月適用開始に延期されました。

電子取引の具体例

- ・取引先との間で電子メールにより、取引の確証となる書類の授受を行い、取引をしている

- ・電子請求書や電子領収書の授受に係るクラウドサービスを利用 等々

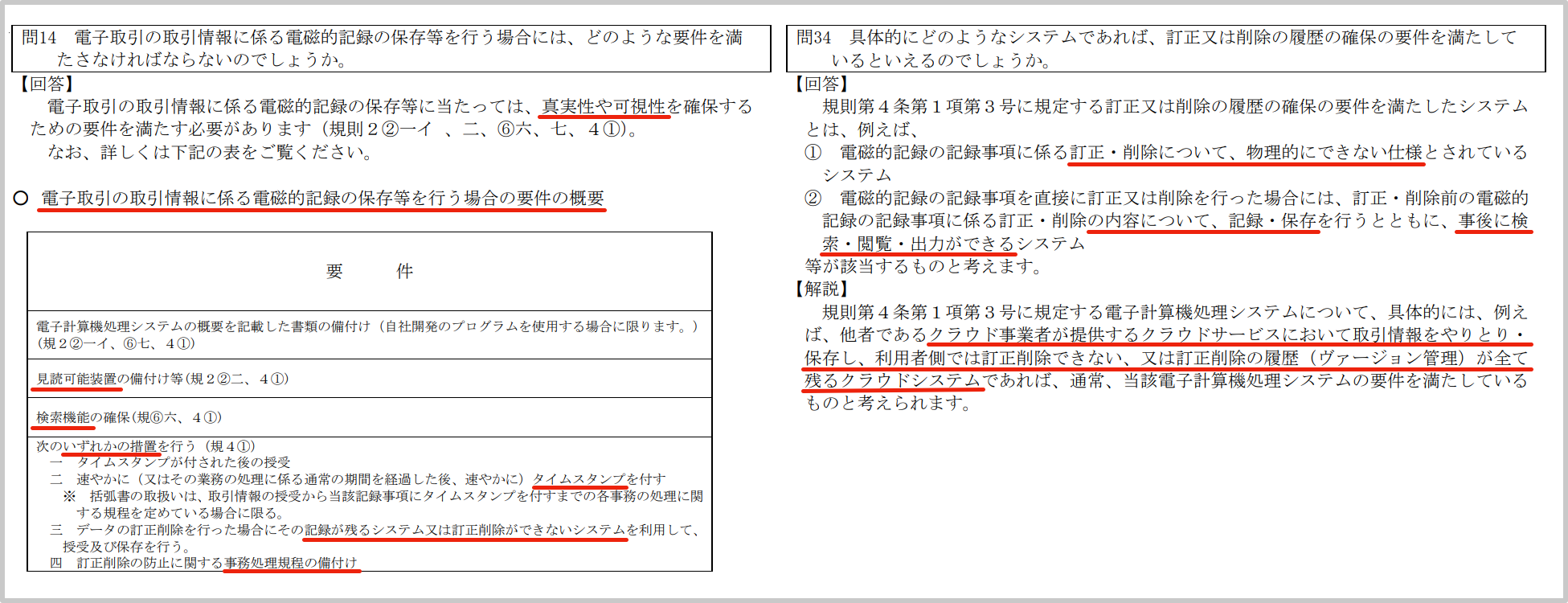

電子保管の要件

・改ざん防止のための措置をとる(修正、削除のできないシステムの使用、タイムスタンプの導入等)

・「取引年月日」「取引金額」「取引先」の3項目での検索が可能な形式での保管

電子署名法とは

電子署名法の概要

電子署名法とは、これまで紙文書で行われていた押印やサインに相当する証明手段として電子署名の効力を規定したものです。電子署名法では、本人による電子署名が行われた電子文書についての法的効果が定められました。(電子署名法第3条 )

有効な電子署名の要件

次の要件を満たす電子署名が付された電子文書は、押印または署名された紙の契約書と同等の法的効力があると認められます(電子署名法第2条 )。

- ・本人性証明:電子文書が署名者本人により作成されていることを証明できること

- ・非改ざん性証明:署名時点から電子文書が改ざんされていないことを証明できること

適格請求書等保存方式(インボイス制度)とは

適格請求書等保存方式(インボイス制度)の概要

消費税法改正によりインボイス制度が2023年10月1日から導入されます。適格請求書等保存方式(インボイス制度)とは、買手が仕入税額控除の適用を受けるためには、帳簿のほか、売手から交付を受けた「適格請求書(インボイス)」等の保存が必要となる制度です。

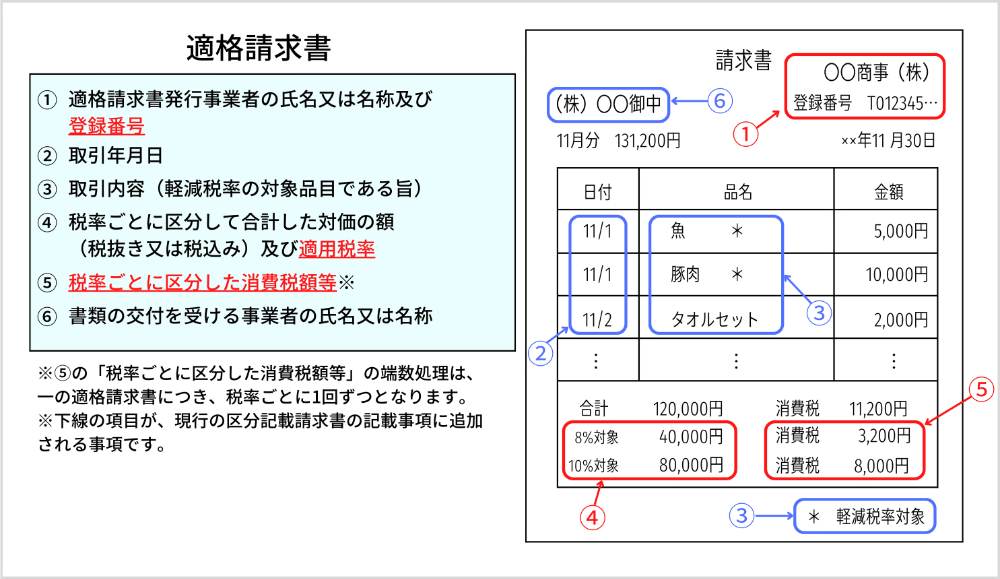

適格請求書(インボイス)とは

- ・登録番号、請求書単位での税率区分ごとの消費税額などの、一定の事項が記載された請求書や納品書およびその他これらに類するもの。

- ・適格請求書を交付することができるのは、税務署長の登録を受けた「適格請求書発行事業者」に限られます。

●適格請求書の記載事項

出典:国税庁「適格請求書等保存方式の概要」

※例外規定:3万円未満の公共交通機関(船舶、バスまたは鉄道)による旅客の運送や郵便切手等については、適格請求書の交付義務が免除されます。

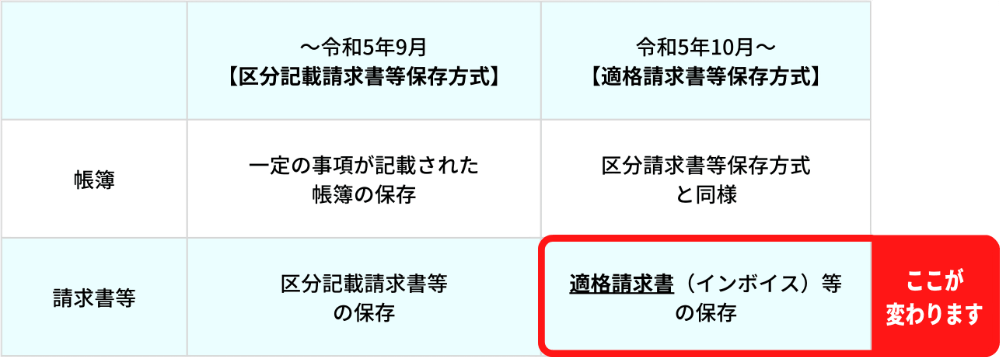

インボイス制度導入の背景

2019年10月から軽減税率制度(複数税率)が導入されたことに伴い、インボイス制度の導入が必要とされましたが、準備期間として2019年10月から2023年9月まで「区分記載請求書等保存方式」が採用され、2023年10月から「適格請求書等保存方式」としてインボイス制度が導入されることになりました。現在でも区分記載請求書によって異なる税率ごとの金額が明記できているにも関わらず、インボイス制度の導入が必要な理由は、「仕入税額控除の公平性の確保」「免税事業者の益税問題の解決」が背景にあると考えられています。

出典:国税庁「適格請求書等保存方式の概要」

※例外規定:「3万円未満の課税仕入れ」は一定の事項を記載した帳簿の保存のみで仕入税額控除が認められていましたが、インボイス制度開始後はこの規定は廃止されます。

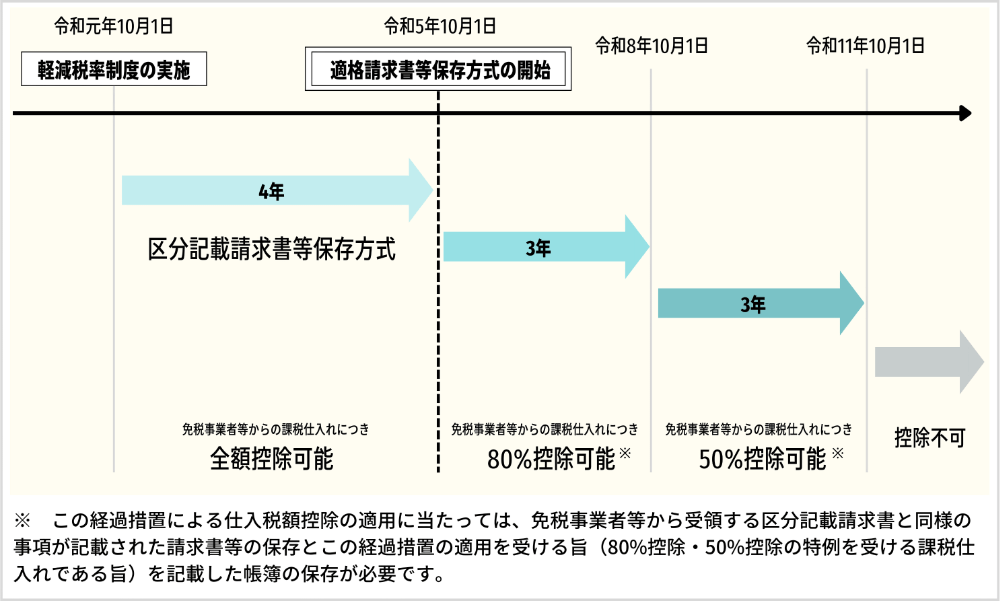

免税事業者等から課税仕入れに係る経過措置

インボイス制度開始後、免税事業者等から行った課税仕入れは、原則として仕入税額控除の適用を受けることができません。ただし、制度開始後6年間は、以下の経過措置が設けられています。

調達・購買業務の電子化・ペーパレス化を進めるためのポイント

購買管理システムを活用した電子化・ペーパレス化を進める上で、関係する法律や制度にどのように対応すればいいのでしょうか?具体的な対応方法を解説していきます。

電子帳簿保存法改正への対応

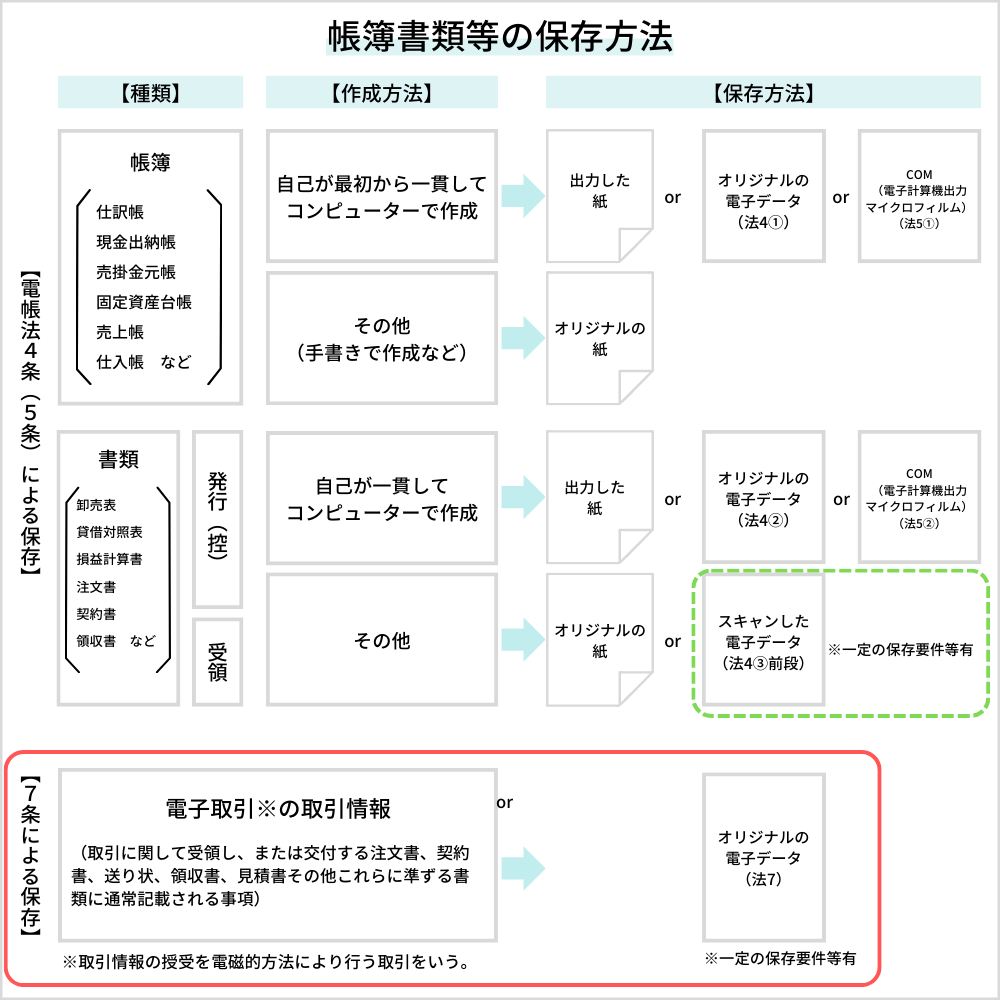

保存対象と保存期間

購買管理システムを通じたサプライヤーとの各種取引文書が保存対象となります。運用方法次第では、メールや添付PDF等での電子書類もシステム内での保存対象となります。保存期間は原則として7年間保存することとされています。

真実性の確保

システム的な訂正・削除の実施条件が整備され(訂正削除の可否と範囲、および訂正削除前の内容保存に関する機能が適切に設計され)、改ざん(不適切な変更)を防止できる購買管理システムかどうかが重要なポイントになります。

出典:

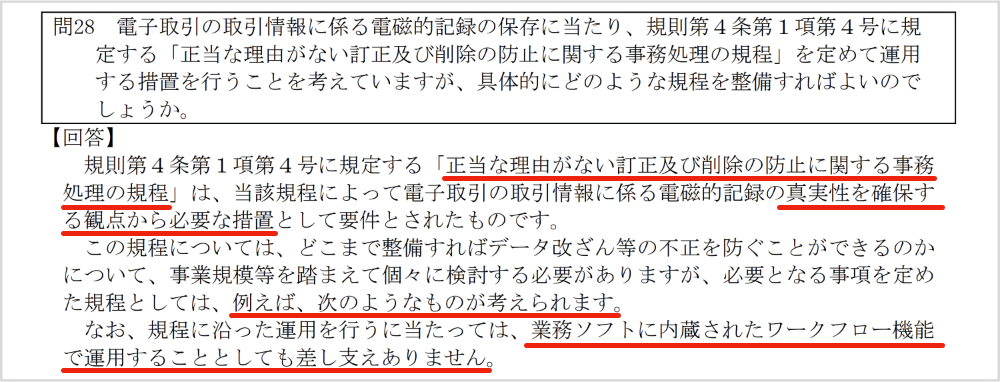

出典:加えて、事務処理規程の備え付けにより、全ての電子取引形態や書類に対して万全な対策を講じることも重要です。電帳法第10条への対応に関わらず、勝手に取引情報を消さないなどの規程は内部統制上、必ず求められます。加えて、購買管理システムの細かなオペレーションについても、システムの運用管理規程に明記すべきものです。本来、購買管理システムの運用は規程に沿った形で行うべきであり、また、電子メールによる受発注など、購買管理システムを経由しない電子取引も企業内には存在するため、「事務処理規程の備え付け」は企業として必要なものになります。

電帳法第10条に求められる保存要件としては、「タイムスタンプの付与」でも問題ありませんが、「タイムスタンプの付与」は、個別システムそれぞれで対応のためのイニシャル工数(コスト)がかかり、取引一つ一つに従量制でタイムスタンプの料金がかかることが多いため、コスト的な理由から電帳法第10条への対応においてはあまり現実的ではありません。規程をしっかりと作ることが万全かつ現実的な電子帳簿保存法対応(電子取引情報の税法対応)といえます。

出典:

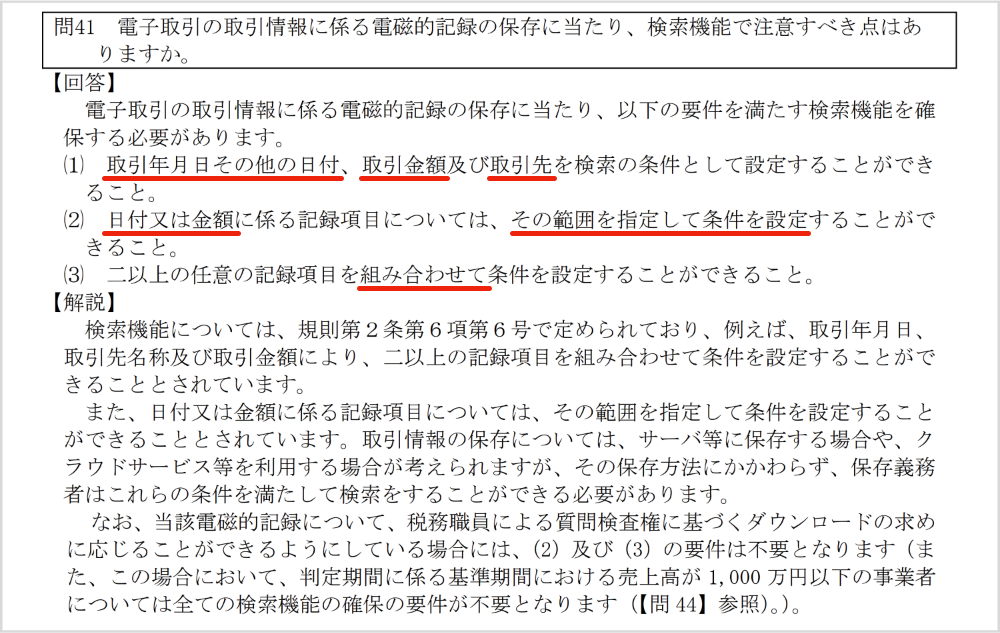

出典:可視性(検索性)の確保

使用している購買管理システムの機能が検索・表示要件を満たしているかどうかがポイントとなります。

出典:

出典:電子署名法への対応

電子署名法上の契約の有効性が認められる要件を満たしているのかということも確認が必要です。電子契約システム を使用して締結した契約について、真正の推定効が認められるか否かに関わってきます(この点の法解釈については、総務省・法務省・経産省からQ&Aが公表されています)。

電子契約の利用にあたり、必ずしも推定効が認められることは必要ではありませんが、上述の総務省・法務省・経産省のQ&Aにおいて、推定効が認められるためには、一定のセキュリティ水準などが求められるため、これを満たしているかを確認することにより、システムのセキュリティ水準などを確認することができます。

適格請求書等保存方式(インボイス制度)への対応

適格請求書等を受領できない場合は、消費税額が本体価格に上乗せされる会計処理(実質的なコストアップ)となってしまいます。そういった事態を防ぐためにも、インボイス制度の要件を満たす適格請求書を受領できるよう免税事業者・未登録者の調査とそれに対する適切な対応(仕入先の登録番号の入手やマスタ登録など)が求められます。そのため、使用している購買管理システムに、インボイス制度に対応できる柔軟な機能があるかどうかチェックしておきましょう。

適切な購買管理システムを導入・運用し、ペーパレス化を実現しましょう!

国内でサービスを展開している購買管理システムは数多ありますが、各種法律や制度に対応する形でペーパレス化・電子化を実現するには、適切な購買管理システムの導入・運用が必要不可欠です。法的な要求事項をどのように満たすかを決定し、自社のペーパレス化・電子化への対応方針を踏まえた上で最適な購買管理システムを選択・導入しましょう。