間接材

購買・調達NAVI

間接材とは、直接材以外の購買品を指します。その種類や購買方法は様々であるため、製品製造に直接使われる直接材と比べて管理が徹底されていないケースが多く見られます。間接材購買の最適化は、コスト削減のみならず、コンプライアンスの強化や業務効率化など、様々なメリットにつながります。本稿では、間接材の定義、間接材の種類や特徴、間接材の購買方法の課題や改革の在り方などを解説します。

間接材とは

間接材の定義

間接材は、企業運営していくうえで必要となるありとあらゆるモノ・サービスを指します。業種に関係なく使用され、企業においてノンコアと位置づけられる購買品です。具体的には、事務用品や備品、出張経費、製造、ビル管理といった直接材以外の購買品を指します。OA機器やソフトウェア、宅配、採用、宣伝広告、マーケティングなども間接材に含まれます。製造業においては、製造原料以外のありとあらゆるモノ・サービスが間接材になります。しかし、実際の企業内においては、間接材の定義や間接材を扱う購買部門の業務範囲は会社によって異なります。多くの日本の企業では、明確な社内ルールや規則に基づいて、間接購買の業務範囲や購買プロセスを規定しているところは少ないです。むしろ、過去の経緯や背景から業務範囲や購買プロセスが決まっていることが多いのが実態です。

間接材と直接材の違い

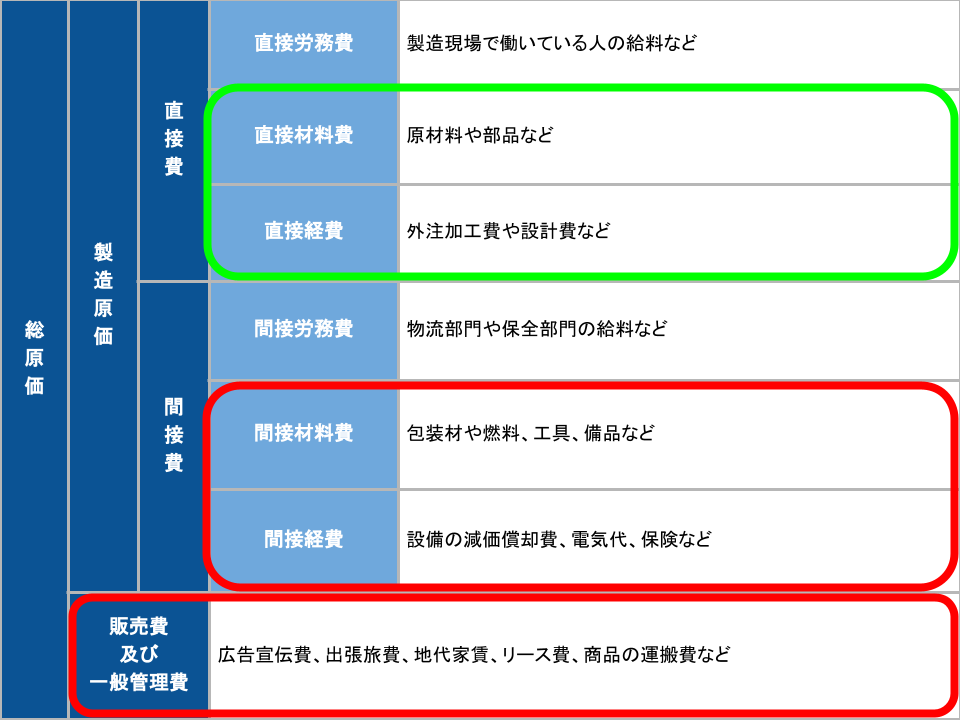

購買的な観点では、製品に直結する原材料・資材・部品などのサプライチェーンに含まれる購買品を「直接材」と言い、サプライチェーンに含まれない購買品を「間接材」といいます。会計的には、「個別の製品の製造に要するコストを個別に把握できるもの」が直接材にあたり、「個別に把握できないもの」が間接材にあたります。

企業会計における勘定科目の区分では次のように分類され、赤枠内が「間接材」で、緑枠内「直接材」になります。

間接材の種類

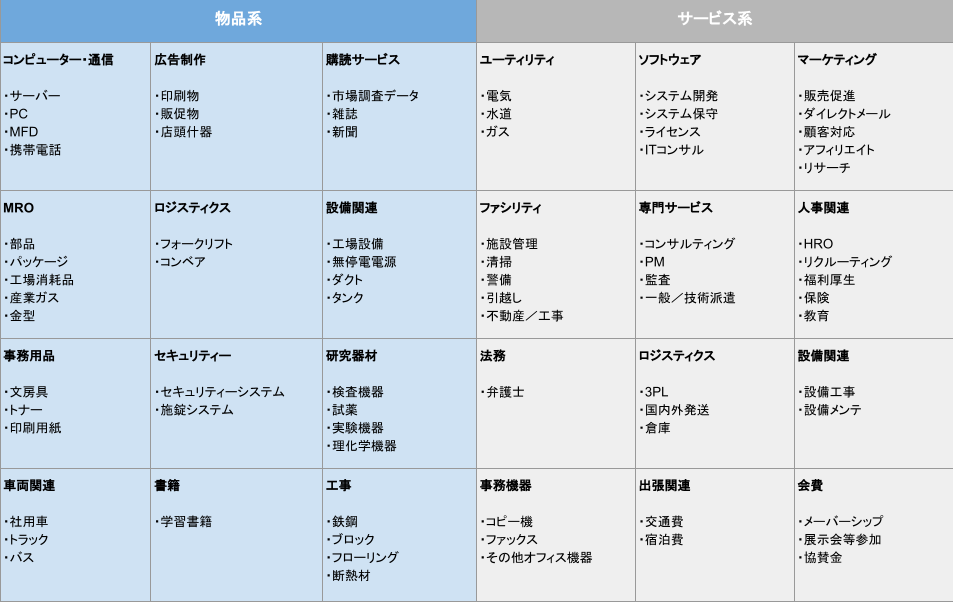

間接材の多くは、企業規模・業界を問わずどの企業でも共通的に購入されますが、その種類は非常に多岐に渡ります。たとえば、事務用品やOA用紙、インク・トナー、カーリース、交通費、引っ越しなどの諸費をはじめとして、宅配便、配送などの物流費、環境衛生、清掃、ビル管理、環境衛生、廃棄物管理、警備、各種設備保守などの施設管理費、ハードウェア、ソフトウェア、ネットワークなどのIT関連費、パンフレット、チラシ、広告などの販促費やその他の業務委託費など企業運営の基礎となる大部分は各社一様に外部から購買しているモノ・サービスで成り立っています。加えて、製造業における梱包材や工具、生産工場の保守・修繕にかかわる費用など企業の原価にも多くの間接材のコストが含まれており、トータルするとそのコストは非常に大きなものとなります。

間接材の特徴

スポット購入が多い

製品の原材料のような直接材とは異なり、間接材は必要に応じてスポット的に購入することが多く、購入ボリュームや時期、担当者が常に一定とは限りません。また、多くの企業では、部門や拠点ごとに異なるサプライヤーからバラバラに購買しています。そのため、部門や拠点の数が多ければ多いほど、管理が複雑で非効率になり、全社の購買状況の把握が困難になってきます。

品目の種類が多岐にわたる

ボールペンやコピー用紙といった事務用品や生産現場の消耗品(MRO )など、企業が日々購入している間接材の種類は非常に幅広く、多岐にわたります。それ故に購入に関わる人も様々な部門に跨るため、一つ一つの間接材を「誰が」「いつ」「何を」「どこから」「どのくらいの金額」で購入しているのかを可視化できている企業は多くありません。

マーケットプライス(市場価格)がない

間接材には、実質的にマーケットプライスは存在せず、ケースバイケースバイで価格が異なります。したがって、それを追求することにあまり意味はありません。というのも、バイヤー企業のブランド力やサプライヤーとの関係により、購入する間接材の価格は上下するからです。例えば、あるバイヤー企業X社の知名度が非常に高く、その会社と取り引きすることがサプライヤーY社の市場での信頼性やブランド力のアップにつながるとします。このような場合、Y社はX社向けの特別な割引価格を設定して、X社と取り引きしようとするはずです。そのため、X社の購入価格が非常に安価だからといって、他の会社が、その価格でY社から同じモノ・サービスを購入できるとは限らないのです。このように、間接材の価格は、購入ボリュームや購入タイミング、競合先の数、バイヤー企業のブランド力、さらにはサプライヤーの方針など、さまざまな要因によって決まります。そのような中で、マーケットプライスを追い求めることは有効な方法とは言えません。

間接材の購買改革を進める理由

間接材の購買改革を進める理由は、各社さまざまですが、概ね次の3つになります。

大きなコスト削減が見込める

一般的にコスト削減と言えば、製造原材料の購買コスト削減をまず思い浮かべますが、これら原材料のコストは専門の購買部門によって、徹底したコスト管理・削減が行われているケースが多いです。それに比べて、間接材のコストについては、取り組みが遅れている企業が多いのが実情です。企業における間接材は様々な品目で構成されていますが、それら品目全体の支出額は非常に大きなものになります。業種・業界によって異なりますが、売上高の10%~20%の支出額があると言われています。この間接材のコストを削減できれば、会社に大きな利益をもたらすことができます。

購買コンプライアンスの確立

コスト面以外にも、間接材の購買を適切に管理することはコンプライアンス的にも重要です。間接材の購買管理 はお金が絡む業務であり、コンプライアンス上、不正などの問題が起こるリスクが非常に高い領域でもあります。空出張や架空取引、リベートの入手による着服など様々な例があります。とりわけ、サプライヤーを巻き込んだ不正は、社会的な影響力も大きく、会社にとって大きなリスクになっています。しかしながら、そもそも社内に間接材を管理する専任部門がなかったり、支出データが可視化されていない状況において、コンプライアンスの強化をどう進めるのか悩んでいる購買責任者は少なくないです。このような点からも、間接材の購買を管理できるシステムを構築し、支出を可視化することはリスク回避に繋がり、コンプライアンスを強化する上で大きな価値があると言えます。

ビジネスを支える経営インフラの強化

利益創出につながる一方で大きな足かせにもなりうる間接業務。経費精算や購買業務が存在しない企業はありません。しかしながら、ビジネスの複雑化・高度化に伴い、そうした業務に割くリソースやコストは大きな負担になっています。企業の経営を支える間接業務がビジネスの懸念材料になり、成長に対する阻害要因になってしまっています。現在多くの企業において、間接部門の業務プロセスやシステムは各拠点でバラバラに運営されているのが実態です。それに伴い、間接費用は部門や拠点ごとにバラバラに管理され、全社的に管理されているケースは非常にまれです。また、支出データの可視化が不十分で、支出を管理したくても、できないケースも多いです。今後更にビジネスの複雑化・高度化が進めば、業務プロセスもさらに複雑化し、間接業務の負荷が高まるのは明白です。それゆえに、経営の足かせになりうる間接業務を取り巻く現状を改善し、事業の成長を支える経営インフラとしての間接業務をコントロールできる体制を強化することが重要です。

間接材の購買管理の課題

間接材の購買管理の重要性を理解しても、アプローチが分からなかったり、うまく取り組むことができないと感じる企業は多いようです。なぜうまくいかないのか、間接材の購買管理を行う上での課題について紹介します。

専門部隊の不在・不足

多くの場合、間接材の購買業務は、総務や人事部門などの各部門の購入担当者が行っていることが多く、間接材の支出を一元的に管理している専門部門が存在しない企業も少なくないのが現状です。そのため、市場情報や商品知識などのノウハウやナレッジが蓄積・共有されず、各部門でバラバラに発注しているケースが多く、管理が行き届いていないというのが実態です。購買管理を適切に行うためには、購買データを一元化し、少なくとも「誰から」「いくらで」「どれだけ」「どのような条件で」購入しているかを把握する必要があります。

コスト最適化に対するインセンティブの欠如

間接材に対するコスト削減意識は総じて低いことが多いです。間接材の購買業務を行うことが多い総務や人事部等の部門では、ミスなく事務処理や代理購入を行うことが最優先で、コスト削減に対する強いコミットメントはありません。依頼されたものを依頼された条件で購入するだけで、コスト最適の観点から他のサプライヤーや商品を提案したり、他部署と連携して購入ボリュームを増やすといったことはほとんど行われていません。全社的なコスト最適化を推進するためには、現状の事務的な購買代行機能からコスト最適化を目指す購買機能へと変革させていく必要があります。そのためには、購買業務を担当する部門の責任や位置づけの変更も必要になります。

購買プロセスやルールの整備が不十分

間接材のコスト最適化のアプローチについての理解が不足している企業も多いです。間接材はその種類も多岐にわたるので、アプローチについての認識が欠如しがちであり、そのような中で、購買データの整備不足や非効率な購買慣習と相まって、間接材のコスト最適化が手つかずになっているケースがよく見受けられます。間接材のコスト最適化のアプローチとしてまず重要となるポイントは、「効率的かつ見える化された購買プロセスを構築すること」です。このプロセスを構築できれば、業務に無駄がなくなり、コンプライアンスを強化できます。加えて、そのプロセスを使用することで、コスト削減施策や支出分析等に活用できる有用な購買データの蓄積も可能です。

購買管理の欠如

購買管理の欠如は、購買業務の馴れ合いを生み出します。とりわけ、定期的に購入することが多いモノ・サービスについては、サプライヤーとの癒着関係が生じ、新規サプライヤーを採用する動機が欠如していきます。その結果、競争環境が働かず、コスト高になってしまう状況が生じます。また、購買部門が関与できない聖域が見られる場合もあります。一例として、サプライヤーであると同時に顧客であるケースがあげられます。そのサプライヤーに対してコスト削減の交渉をすることで、自社の売り上げに悪い影響を及ぼすのではないかと心配し、高値で購入し続けてしまうケースはよくあります。そういったケースにおいても、聖域をつくらずに経済的合理性の観点から管理していくことが重要です。

間接材の購買改革を成功させるポイント

間接材の購買改革は、購買部門単体で完結するものではなく、様々な部門が関わってくるため、総論賛成・各論反対になりがちです。経営層の強力なリーダーシップのもとで全社改革として取り組むことが重要で、購買部門に責任を押し付けても成果は出ません。この改革は、購買部門に必要な権限と責任を委譲し、社内関係部門の理解と信頼を得ながら改革を推進していくことで成果を実現できます。